資金繰りに悩む企業が増えるほど注目されるのが「ファクタリング」です。

売掛金(請求書)を現金化する仕組みなので、融資とはまったく別の選択肢として活用できます。

本記事では、ファクタリングの基本・仕組み・種類から、メリット・デメリット、失敗しない選び方までを解説します。

ファクタリングとは?わかりやすく簡単に解説

ファクタリングは、売掛金(売掛債権)をファクタリング会社に売却して、支払期日より前に現金化する資金調達手段です。

入金サイト(例:月末締め翌々月払いなど)が長い業種では、売上が立っていても手元資金が追いつかず、黒字倒産リスクが高まります。ファクタリングは、この入金待ちの時間を短縮し、運転資金を確保する目的で使われます。

- 融資:お金を借りる(負債が増える/返済が必要)

- ファクタリング:売掛金を売る(売掛金が現金に変わる/原則返済という概念がない)

つまりファクタリングは、借入枠に依存せずに資金を作れる点が最大の特徴です。

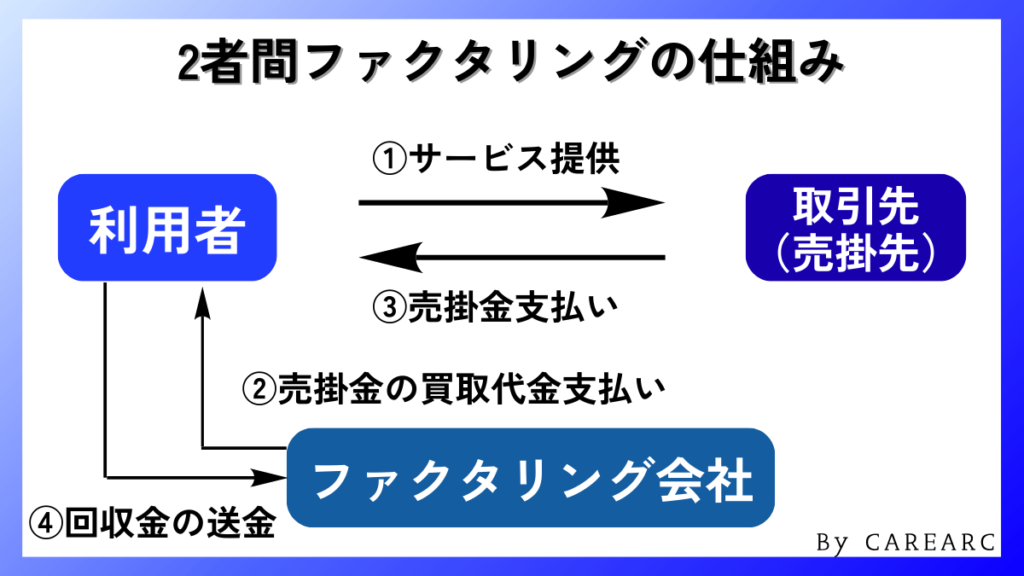

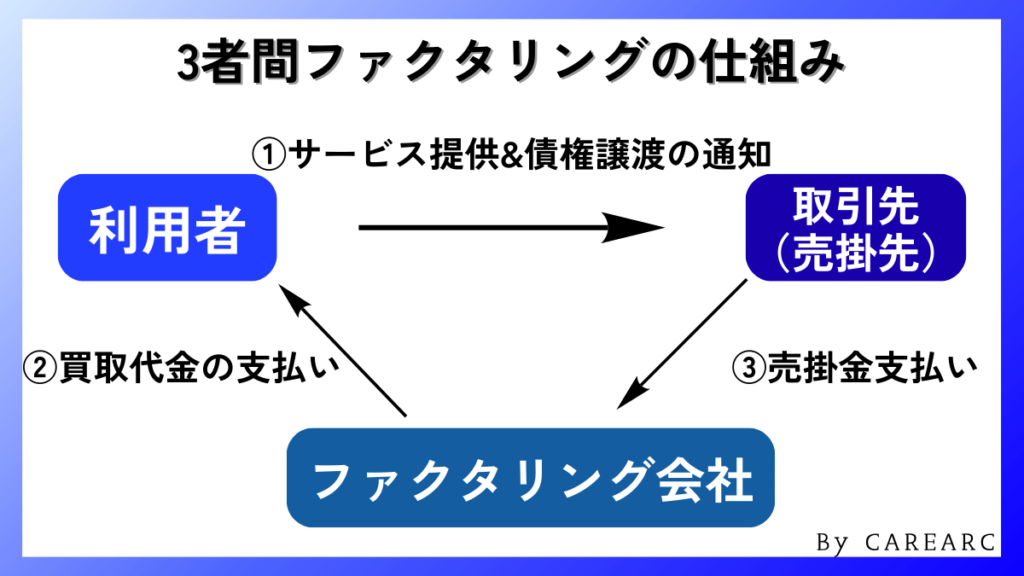

ファクタリングの仕組みとは?2者間と3者間の違いなど図解で解説

ファクタリングには大きく分けて2者間と3者間があります。違いは「取引先(売掛先)が契約に関与するかどうか」。ここを押さえると、手数料・スピード・通知の有無が一気に理解できます。

まず全体の流れ(共通)

- 事業者が売掛金(請求書)を用意し、買取を申し込む

- ファクタリング会社が審査(主に売掛先の信用力と請求内容の実在性を確認)

- 売掛金を売却(債権譲渡)し、買取代金が入金される

- 支払期日に売掛先が支払う(または回収したお金を送金する)

以降は「誰が、誰に支払うか」が2者間・3者間で変わります。

・2者間ファクタリング

・3者間ファクタリング

・2者間と3者間の比較表

2者間ファクタリング

登場人物:利用者(あなたの会社)/ファクタリング会社

取引先(売掛先)は契約に入らず、通知もしない形が一般的です。

※②・④はいずれも借入の返済ではなく、売掛債権売買に基づく精算の流れです

- スピードが出やすい(オンライン完結などで最短即日入金も狙える)

- 取引先に知られにくい(通知しない設計)

- ただし、ファクタリング会社から見ると「回収が事業者経由」になるため、未送金リスクがある

→ その分、3者間より手数料が上がりやすい傾向があります。

3者間ファクタリング

登場人物:利用者/ファクタリング会社/取引先(売掛先)

取引先に債権譲渡を通知し、売掛先がファクタリング会社へ直接支払う形が一般的です。

※売掛金は支払期日に、取引先からファクタリング会社へ直接支払われます

- 回収が売掛先から直接入るため、ファクタリング会社の回収リスクが低い

→ 2者間より手数料が抑えられやすい - 一方で、取引先への通知や承諾が必要になることが多く、社内外の調整に時間がかかる場合があります。

2者間と3者間の比較(早見表)

| 比較項目 | 2者間 | 3者間 |

|---|---|---|

| 取引先への通知 | 原則なし(知られにくい) | あり(関与する) |

| 入金スピード | 速い傾向 | 調整次第で時間がかかる |

| 手数料 | 高くなりやすい | 低くなりやすい |

| 回収の流れ | 取引先→事業者→ファクタリング会社 | 取引先→ファクタリング会社 |

「スピードと秘匿性」を取るなら2者間、「手数料」を取りにいくなら3者間、が基本戦略です。

ファクタリングの種類|買取型と保証型の違い

ファクタリングは売掛金の扱いで大きく買取型と保証型に分かれます。

資金繰り改善が目的なら、多くの企業が検討するのは買取型です。

買取型

買取型は、売掛金を売却して現金化するタイプです。一般に「ファクタリング」というと、この買取型を指します。

- 支払期日前に資金化でき、運転資金を確保しやすい

- 審査の主軸は、あなたの会社よりも売掛先の信用力

- 契約は「債権譲渡」に近く、借入とは性質が異なる

また、買取型では契約条件として償還請求権(リコース)の有無が重要です。

| 償還請求権なし(ノンリコース) | 売掛先が倒産しても、原則として返還義務が生じない |

|---|---|

| 償還請求権あり(リコース) | 売掛先が払えないとき、事業者が負担する余地が残る |

資金繰りの安定性を重視するなら、ノンリコース前提で設計するのが鉄則です。

保証型

保証型は、売掛金を現金化するというより、売掛先の未払いリスクに備える仕組みです。

- 売掛先が支払不能になった場合に、保証会社が一定の補償を行う

- 「資金化」より「リスクヘッジ」が主目的

- 売掛金の入金タイミング自体が早まるわけではない(契約設計による)

売上は伸びているが取引先の信用不安がある、与信管理を強化したい、といった局面で効果を発揮します。

ファクタリングのメリット6つ

ここからは、ファクタリングを導入することで得られる具体的なメリットを整理します。

・売掛金を最短即日で現金化できる

・借入ではないため返済義務がなく、負債にならない

・売掛先が倒産しても返還義務がない

・信用情報に影響しにくく、融資より利用しやすいケースがある

・担保・保証人が不要で契約のハードルが低い

・2社間ファクタリングなら取引先に知られず利用できる

売掛金を最短即日で現金化できる

最大の強みはスピードです。入金サイトを待たずに資金を確保できるため、例えば次のような局面で効果が出ます。

- 仕入れ・外注費・人件費の支払いが先行する

- 予期せぬ税金・社会保険・修繕費が発生した

- 大口案件の立替が必要になった

資金ショートを避けたいタイミングで、即効性のある手段になり得ます。

借入ではないため返済義務がなく、負債にならない

ファクタリングは返済計画を立てて返すお金ではなく、売掛金という資産を現金に置き換える取引です。そのため、借入のように毎月の返済負担でキャッシュフローが圧迫される構造になりません。

会計上の扱いは契約条件で変わる余地はありますが、少なくとも実務感としては「借りる」よりも「回収を前倒しする」に近い手段です。

売掛先が倒産しても返還義務がない(未回収リスクの軽減)

ノンリコース(償還請求権なし)の契約であれば、売掛先が倒産して回収不能になっても、原則として事業者が返金する必要はありません。これは、売掛金を抱える事業にとって大きな防波堤になります。

「回収不能=自社の損失」を避けたい場合、契約がノンリコースかどうかは必ず確認すべきポイントです。

信用情報に影響しにくく、融資より利用しやすいケースがある

ファクタリングは借入ではないため、一般的なローンのように信用情報機関へ借入として登録される前提になりません。

審査で重視されるのは、あなたの会社の過去よりも売掛先の支払い能力と請求内容の確からしさです。

その結果として、以下の構造が生まれます。

- 赤字決算でも、売掛先が優良で請求の裏付けが取れれば利用できる

- 借入の延滞があっても、融資より利用しやすいケースがある

もちろん「誰でも無条件に通る」ものではありません。架空請求や二重譲渡などの疑いがあれば厳しく否決されます。

担保・保証人が不要で契約のハードルが低い

融資では担保や保証人が求められることがありますが、ファクタリングは売掛金が取引の中心です。

不動産担保や代表者保証に頼らず、書類で取引の実在性が確認できれば進められるため、契約の組み立てがシンプルになりやすいのが利点です。

2社間ファクタリングなら取引先に知られず利用できる

2社間は取引先への通知を前提としないため、資金調達の事実を取引先に見せずに進めやすい方式です。

「資金繰りが厳しいと誤解されたくない」「取引関係に波風を立てたくない」場合に、現実的な選択肢になります。

一方で、取引先に知られない設計だからこそ、契約と運用を丁寧に行い、送金遅延などの事故を起こさない管理体制が重要です。

ファクタリングのデメリット5つ

メリットが大きい反面、設計を誤ると資金繰りを悪化させることもあります。弱点を先に理解しておくことが、失敗回避の最短ルートです。

・融資と比べて手数料が高くなりやすい

・契約内容によっては手取りが少なくなることがある

・悪質な業者・違法な取引に注意が必要

・継続利用すると資金繰りが改善しない場合がある

・取引先への通知が必要なケースがある(3社間)

融資と比べて手数料が高くなる傾向がある

ファクタリングの手数料は、金利というより「買取コスト」。特に2社間は、回収が事業者経由になる分リスクと手間が増えるため、3社間より高くなりやすいです。

「早く資金化できる代わりにコストが乗る」点は、最初から織り込んでおく必要があります。

契約内容によっては想定より手取りが少なくなることがある

見積り上の手数料だけでなく、次のような費用が上乗せされると、手取りが想定より減ることがあります。

- 事務手数料、振込手数料

- 債権譲渡登記の費用(必要な契約の場合)

- 印紙代、契約書作成費

「手数料○%」の数字だけで判断せず、最終的な入金額(手取り)で比較するのが鉄則です。

悪質な業者・違法な取引に注意が必要

ファクタリングを装いながら、実態としては高利の貸付を行うケースが市場に紛れています。

典型的な危険信号は次の通りです。

- 返せないときに個人へ強い返済義務を負わせる(実質的な貸付)

- 分割返済や日割り回収など、融資に近い回収設計

- 契約書が債権譲渡ではなく、貸付に近い内容

- 手数料以外の名目で過剰な支払いを求める

安全に使うためには、契約の中身を資産売却として成立させることが欠かせません。

継続利用すると資金繰りが根本的に改善しない場合がある

ファクタリングは即効性が高い一方で、恒常的に使い続けると「常に前倒ししないと回らない状態」に陥ることがあります。

原因が「粗利不足」「入金サイトが長すぎる」「固定費過多」など構造にある場合、資金化だけでは解決しません。

- 価格交渉や請求条件の見直し

- 入金サイト短縮(締め・支払条件の再設計)

- 粗利設計と固定費の適正化

こうした打ち手とセットで考えると、資金繰り改善の精度が上がります。

取引先への通知が必要なケースがある(3社間ファクタリング)

3社間は取引先が契約の流れに入るため、通知・承諾のハードルが発生。取引先によっては、社内の支払手続きが煩雑になったり、債権譲渡に慎重だったりすることもあります。

「手数料が低いから3社間が正解」とは限らず、取引先との関係性・事務負担・スピード要件を踏まえて選ぶ必要があります。

ファクタリングサービスの選び方!押さえておくべきポイント5つ

最後に、サービス選定で失敗しないためのチェックポイントを5つに絞って解説します。ここを押さえるだけで、危険な契約や安く見えて高い見積りを避けやすくなります。

・手数料の水準と内訳が適切か

・入金スピードと手続きの手軽さ

・買取可能金額・利用条件が自社に合っているか

・契約内容が明確で、返還義務がないか

・運営会社の信頼性と実績を確認する

手数料の水準と内訳が適切か

比較は「%」ではなく、必ず次の2点で行います。

- 最終手取り(実際の入金額)

- 手数料以外に発生する費用の有無(登記費用・事務手数料など)

提示が曖昧な業者は、後から費用が膨らむリスクが高まります。見積りは総額で把握します。

入金スピードと手続きの手軽さ

資金繰りが厳しい局面ではスピードが命です。以下を確認すると、現実の入金スケジュールが読みやすくなります。

- 申込〜審査〜契約〜入金までの平均的な所要時間

- 必要書類(請求書・通帳・契約書・発注書など)

- オンライン完結の可否(来店・郵送が必要か)

「早い」と言うだけでは意味がありません。工程が少ないほど、実際に早くなります。

買取可能金額・利用条件が自社に合っているか

サービスごとに、得意・不得意があります。

- 少額(例:数十万円)から対応できるか

- 上限が自社の資金需要に足りるか

- 個人事業主・創業間もない企業でも利用可能か

- 特定業種(建設、運送、人材など)への理解があるか

条件が合わないと、時間をかけても契約まで進みません。最初に合うところに当たるのが効率的です。

契約内容が明確で、返還義務がないか

ファクタリングで最も重要なのは、契約が債権の売買として成立しているかどうかです。

チェックすべきは次の観点です。

- 償還請求権(リコース)の有無

- 違約時の条項が、実質的に「返済」になっていないか

- 契約書の名目だけでなく、回収方法・遅延時対応が融資型になっていないか

ここが曖昧だと、ファクタリングの利点(返済負担の回避、リスク移転)が消えます。

運営会社の信頼性と実績を確認する

最後は、運営の透明性です。最低限、以下は確認します。

- 会社の所在地・固定電話・法人情報が明確

- 契約書・見積り・重要事項の説明が丁寧

- 実績(取引件数、対応業種、継続率など)に一貫性がある

- 強引な契約誘導や、不自然に甘い審査をうたっていない

資金調達は速さだけで決めると事故が起きます。信頼できる相手と、再現性のある条件で契約することが最優先です。

ファクタリングの手数料の目安と相場(2社間・3社間)

-1024x576.png)

ファクタリングのコストは「手数料率」だけで決まりません。契約形態(2社間・3社間)、売掛先の信用力、支払いサイト(入金までの期間)、売掛金の金額、取引実績の有無などの要素が重なって最終条件が決まります。

・手数料相場の目安(2社間・3社間)

・手数料率だけでなく最終手取りで判断

・手取り額の基本計算

手数料相場の目安(2社間・3社間)

一般的な目安は以下のとおりです。

- 2社間ファクタリング:8〜18%前後

- 3社間ファクタリング:2〜9%前後

2社間は売掛先が取引に関与しない分、未回収・二重譲渡・架空債権などのリスクをファクタリング会社が抱えるため、10〜30%程度まで上がるケースもあります。

「手数料率」だけでなく、最終手取りで判断する

見積もりでは、手数料のほかに費用が上乗せされることがあります。代表例は以下です。

- 債権譲渡登記費用(2社間で求められることがある)

- 登録免許税:7,500円または15,000円(債権数による)

- 司法書士に依頼する場合の報酬:5〜10万円程度が目安

- 事務手数料・振込手数料・出張費

- 印紙代(紙契約の場合に発生しやすい。電子契約なら不要になることが多い)

また、ファクタリングでは「掛け目(買取率)」が設定されることがあります。掛け目とは、売掛金の額面を満額ではなく、一定割合で買い取る設計です(例:75〜90%など)。

手取り額の基本計算(目安)

実務では細部が異なりますが、概算は次の形でつかめます。

手取り額 ≒ 売掛金 × 掛け目 ×(1 − 手数料率)− 追加費用(登記・事務手数料など)

例:売掛金100万円、掛け目90%、手数料10%の場合

- 100万円 × 0.9 = 90万円(買取対象)

- 90万円 ×(1 − 0.10)= 81万円(手取りの目安)

→ここから登記費用や事務手数料があれば差し引かれます。

ファクタリングの審査で重視されるポイント3つ

ファクタリングの審査は、融資のように「利用企業が返済できるか」を見るものではありません。

審査の本質は、売掛金が実在し、期日どおり回収できるかにあります。そのため、利用企業の赤字・債務状況よりも、売掛先の信用力や取引内容の確からしさが重視される傾向があります。

ここでは、実務上とくに確認されやすい3つの観点を整理し、どこを整えると審査が進みやすくなるのかを解説します。

・審査で最も重視されるのは売掛先の信用力

・売掛金の内容や回収可能性も重要な判断材料

・利用企業の業績や信用情報は原則として重視されにくい

審査で最も重視されるのは売掛先の信用力

ファクタリングは「売掛金を回収できるか」がすべてです。したがって審査の中心は、利用企業ではなく売掛先(取引先)の信用力になります。

具体的には、売掛先の規模、支払い遅延の有無、財務の安定性などが総合的に見られます。売掛先が安定しているほど、審査は通りやすく、条件も出しやすくなります。

売掛金の内容や回収可能性も重要な判断材料

次に重要なのは、その売掛金が「本物で」「争いがなく」「期日に回収できる」状態かどうかです。

審査で必ず確認されやすいポイントは以下です。

- 取引の実在(契約書・発注書・請求書・納品の裏付け)

- これまでの取引履歴(入金実績があるか)

- 支払いサイトが極端に長すぎないか

- すでに支払遅延やトラブルになっていないか

そのため、通帳コピーで取引実態を確認する運用が一般的です。

利用企業の業績や信用情報は原則として重視されにくい

融資の審査は「借り手が返せるか」が中心ですが、ファクタリングは「売掛先から回収できるか」が中心です。よって、利用企業の赤字・債務超過・税金滞納などがあっても、融資より通りやすい構造になっています。

ただし2社間ファクタリングは、取引が利用企業とファクタリング会社の間だけで完結するため、売掛金の真偽や資金の流れを確認する目的で、利用企業側の資料提出や状況確認が厚くなることがあります。

ファクタリングの入金までの期間

入金スピードは、ほぼ「2社間か3社間か」で決まります。以下、一般的な目安です。

- 2社間:最短即日〜数日

- 3社間:1〜2週間程度

3社間は、売掛先の承諾や支払先変更の手続きが必要になり、工程が増える分だけ日数がかかります。

ファクタリングの利用方法と必要書類

ファクタリングは、手続きの流れと必要書類を事前に把握しておくことで、無駄なやり取りや時間ロスを大きく減らせます。特に、2者間・3者間のどちらを選ぶかや、債権譲渡登記の要否によって、準備すべき書類や入金までのスピードは変わります。

ここでは、一般的なファクタリングの利用手順と、実務で求められやすい必要書類を整理し、初めてでも全体像が掴めるよう解説します。

・ファクタリング利用の基本的な流れ

・一般的に必要とされる書類

ファクタリング利用の基本的な流れ

一般的な流れは次の通りです。

- 売掛金を選定(資金化したい請求分を決める)

- 申し込み・相談(オンライン/電話/面談)

- 必要書類の提出

- 審査・見積もり提示(手数料・買取額・追加費用の確認)

- 契約(電子契約の有無、債権譲渡登記の要否もここで確定)

- 入金

- 売掛金の回収と精算

- 2社間:売掛先→利用企業→ファクタリング会社へ送金

- 3社間:売掛先→ファクタリング会社へ直接入金

一般的に必要とされる書類

「請求書だけでOK」と見せるサービスもありますが、実務では最低限これらを揃えるのが一般的です。

- 請求書(売掛債権の証憑)

- 通帳コピー(取引履歴の確認):直近3〜6ヶ月を求められやすい

- 本人確認書類(身分証)

加えて、ケースによっては以下も求められます。

- 契約書/発注書/納品書(取引の裏付け)

- 商業登記簿謄本(登記事項証明書)(法人)

- 決算書/確定申告書(事業実態の確認)

- 印鑑証明書(対面契約・書面契約で求められることがある)

ファクタリングを利用する際の注意点5つ

ファクタリングは、短期間で資金を確保できる一方、契約内容や使い方を誤ると、かえって資金繰りを悪化させるリスクもあります。

特に、手数料の見せ方や契約条項、利用対象となる売掛金の条件を十分に確認せず進めると、想定外の負担やトラブルにつながりかねません。

ここでは、ファクタリングを安全に活用するために、事前に押さえておくべき5つの注意点をまとめています。

・利用条件を事前に確認し、利用できないケースを把握しておく

・契約内容(償還請求権・債権譲渡の可否)を必ず確認する

・継続利用や資金繰りへの影響を考慮して利用する

・売掛先との契約関係・取引への影響を確認する

・怪しいと感じた場合は利用を見送る判断も重要

利用条件を事前に確認し、利用できないケースを把握しておく

ファクタリングは「事業の売掛金」を対象とするのが基本です。以下のような債権は断られやすくなります。

- 取引実態が確認できない

- すでに支払遅延・争いがある

- 売掛先が個人(BtoC中心)

- 回収までが極端に長い

また、個人の給与を対象にした給与ファクタリングはヤミ金融被害につながりやすい領域。ビジネス向けの売掛金ファクタリングとは別物として切り分け、近づかないのが鉄則です。

契約内容(償還請求権・債権譲渡の可否)を必ず確認する

最重要は償還請求権(リコース)の有無です。

| 償還請求権なし(ノンリコース) | 売掛先が支払不能になっても、原則として利用企業に返済義務が戻らない |

|---|---|

| 償還請求権あり(リコース) | 回収できなければ利用企業が支払い責任を負う |

安全性を優先するなら、基本はノンリコースです。

あわせて、取引基本契約などに譲渡禁止特約(譲渡制限特約)がないかも必ず確認します。民法改正以降は「特約があっても譲渡自体は有効」とされる場面が増えましたが、債務者保護の仕組みもあるため、実務は何でもOKではありません。取引関係を壊さないためにも、契約条項の確認は必須です。

継続利用や資金繰りへの影響を考慮して利用する

ファクタリングは「今すぐ現金が必要」を解決する一方、繰り返すほど手数料が固定費化します。

例えば、毎月100万円を手数料5%で資金化すると、年間のコストは単純計算で50万円超になります。

継続利用する場合は、以下をチェックしましょう。

- どの月にいくら必要か

- 手数料を差し引いても粗利が残るか

- 他の改善策(支払いサイト短縮交渉、請求の早期化、在庫圧縮等)と併用できているか

売掛先との契約関係・取引への影響を確認する

3社間は売掛先の承諾が必要で、資金調達の事実が確実に共有されます。関係性や取引方針によっては、3社間が難しいこともあります。

また2社間でも、条件によっては債権譲渡登記を求められることがあり、登記情報は第三者が閲覧できるため「知られる可能性」をゼロにはできません。

怪しいと感じた場合は利用を見送る判断も重要

違和感がある相手と契約すると、資金繰り改善どころか一気に悪化します。危険信号は次の通りです。

- 相場とかけ離れた「激安手数料」を提示し、内訳を出さない

- 契約書を読ませない/質問に答えない/即決を迫る

- 償還請求権あり、買戻し義務、違約金などが過剰

- 事務手数料など名目で用途不明の高額請求をする

- 個人の給与を対象にした取引へ誘導する

少しでも不自然なら、相見積もりを取って比較し、納得できないなら見送る。これが最も堅実です。

ファクタリングが活用されやすい業種・シーン

ファクタリングが効くのは、共通して「入金が遅いのに支払いが先に来る」ビジネスです。

活用されやすい業種

| 業種 | 詳細 |

|---|---|

| 建設業 | 着工前から資材費・外注費が先行し、入金が数ヶ月〜半年、公共工事で180日超のケースもある |

| 医療・介護 | 診療報酬・介護報酬は後払いで、入金まで2〜3ヶ月かかることがある |

| 人材派遣 | 給与の支払いが先行しやすい |

| 運送・物流 | 燃料費・車両費・人件費が先に出やすい |

| 製造業 | 材料費・外注費が前倒しになりやすい |

| IT・受託開発 | 工数先行で、検収後入金になりやすい |

典型的な利用シーン

- 支払いサイトが30日・60日などで資金が寝る(売上はあるのに現金が足りない)

- 急な仕入れ・外注・納税・賞与でキャッシュが必要

- 銀行融資の実行まで待てない(時間が足りない)

- 受注を増やしたいが、運転資金が追いつかない

ファクタリングに関してよくある質問

ファクタリングは仕組み自体はシンプルですが、「借入との違い」「返済義務の有無」「手数料の考え方」などで疑問が残りやすいでしょう。

ここでは、利用前によくある質問を中心に、判断で迷いやすいポイントをまとめます。

・ファクタリングはなぜ借入ではないのか?

・償還請求権とは?ファクタリングで必ず理解すべき契約条件は?

・ファクタリングの手数料はなぜ融資より高くなりやすい?

・ファクタリングはどんなケースで利用できない?

・個人事業主でもファクタリングは利用できますか?

ファクタリングはなぜ借入ではないのか?

ファクタリングは、売掛債権を譲渡(売却)して現金化する取引です。借入のように「元本返済」や「利息支払い」が発生しません。

ただし、償還請求権あり(実質的に回収不能時の支払い義務が戻る)など、融資に近い性質を帯びる契約は要注意です。

償還請求権とは?ファクタリングで必ず理解すべき契約条件は?

償還請求権とは、売掛先から入金がなかった場合に、ファクタリング会社が利用企業へ支払いを求められる権利です。

- ノンリコース(償還請求権なし):リスクはファクタリング会社側

- リコース(償還請求権あり):リスクは利用企業側

ファクタリングでまず確認すべき契約条件は、償還請求権の有無です。

ファクタリングの手数料はなぜ融資より高くなりやすい?

ファクタリングの方が手数料が高くなる理由は明確です。

- 回収不能リスク(売掛先の倒産・遅延)をファクタリング会社が負う

- スピード重視の運用・審査・事務コストが乗る

- 2社間は特に、架空債権や二重譲渡の防止コストが上がる

結果として、融資よりも手数料が高くなりやすいです。

ファクタリングはどんなケースで利用できない?

代表例は以下です。

- 売掛先が個人で、請求の裏付けが弱い

- 取引実態が確認できない(契約・発注・入金履歴がない)

- すでに支払遅延・争いが起きている

- 二重譲渡や架空債権など不正が疑われる

なお、二重譲渡は犯罪です。資金調達のために絶対にやってはいけません。

個人事業主でもファクタリングは利用できますか?

利用できます。実際に個人事業主対応のサービスも多く存在します。

ただし、2社間で債権譲渡登記が必須の契約だと、制度上「登記できるのは法人のみ」のため、個人事業主は契約できません。個人事業主は「登記不要」や「3社間」など、条件が合うサービスを選びます。

まとめ:ファクタリングで失敗しないための最終チェック

ファクタリングは、売掛債権を譲渡して支払期日前に現金化する手段で、融資とは異なります。方式は2者間・3者間が中心で、一般に「スピード・秘匿性」を重視するなら2者間、「手数料」を重視するなら3者間が基準になります。

一方で、コストは手数料率だけでなく、登記・事務手数料などを含めた最終手取りで判断することが重要です。契約時は、償還請求権(リコース)の有無、債権譲渡登記の要否、譲渡制限特約の有無を必ず確認し、説明が曖昧・即決を迫る事業者は避けましょう。

「急ぎで資金を作る」局面に強い反面、継続利用でコストが固定費化しやすい点も踏まえ、サイト短縮交渉や請求条件の見直しなど、資金繰り改善策とセットで運用するのが安全です。

とは-300x169.png)